简体中文

简体中文

香港保險不受內地法律保護這件事情一直以來都有很多謠傳/誤解,最近更有一段沒有經過考證的文字,讓人們紛紛跟風轉發在朋友圈,瘋狂地引起刷屏而令中國大陸的同胞不敢再來香港配置保險產品。現在受到新的金融管制條例下,國內的理財產品越來越少,導致國內的財富策劃中心和銀行為此互相競爭及打擊,專注轉型銷售國內保險更令保險業白熱化。藉此策劃了一些沒有經過考證的文章誤導國內客戶,但這些同行的激烈競爭下,客戶們失去應有的保障權利及客戶權益。但正正因為這個原因更能夠證明到香港保險產品的優勢和性價比。現在來讓我們破解這些對香港保險的謠傳/誤解: –

1.香港保單在中國大陸不受法律保障?

2.大多數醫療保障計劃拒絕理賠?

3.理賠繁複?

3.1理賠支付方法?

3.2保單提款支付方法?

4.香港保險退保?

4.1支票只可以寄到香港?

4.2無法在香港開立賬戶?

4.3可讓匯豐總部帶保險公司轉錢至國內?

4.4外管局限製香港保險入賬?

就以上謠傳解釋如下:

1.香港保單在中國大陸不受法律保障

答案是正確。香港保單真的不受中國大陸法律保障,但是絕對是受香港法律所保障,所以購買香港保險必須於香港境內投保及簽署合同。因為全世界都沒有一個地方的法律會適用於其他地方境內;同樣地,中國的保單也不會在其他地方受到法律保障。

然而,香港健全的法律制度和申訴機制及公平原則是得到世界認同的。所以只要客戶根據香港既有的程序投保,便一定得到他的保障。

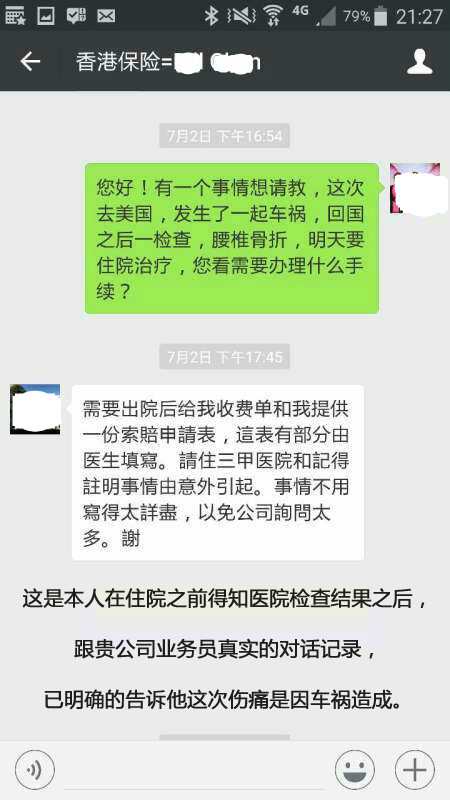

2.大多數醫療保障計劃拒絕理賠

香港理賠有既定程序及要求,只要投保人在投保時盡了他們應有的責任,把他已知的病歷及狀況如實告知保險公司,而不是存心為了理賠而投保去瞞騙保險公司,保險公司都會理賠。當然亦有個別個案子,保險公司就某些原因拒絕賠償,在此情況下,有道理的索償者可以向香港的「保險索償投訴委員會」(委員會)要求幫忙,在委員會了解情況後保險公司都會作出理賠。

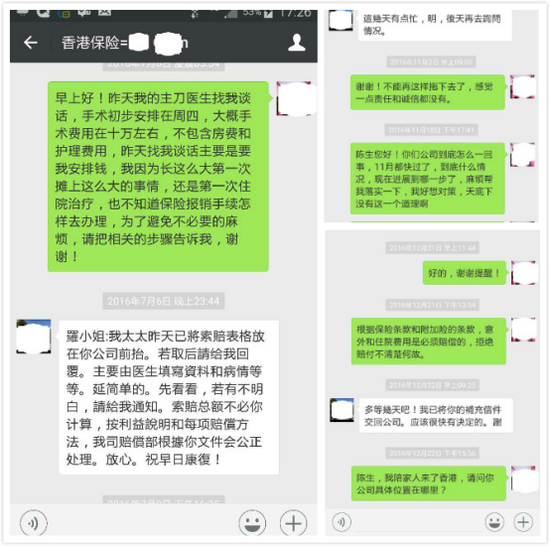

以下這個案例足以證明選擇一個専業及有擔帶的客戶經理是十分重要的。

羅女士在2016年5月保險推銷員陳某的推銷下,買了一份危疾險,期間交保費22755港元,但7月她發生意外事故,住院醫療費共花了99374元。令她生氣的是,在理賠時承諾都一一失效了,直到她撥打客服電話,她才得知保險公司對這件理賠案已經結案,結果還是拒絕賠付。

原來羅女士在購買保險產品時,推銷員陳某並未提及,詢問任何關於健康狀況的問答題及注意事項,簽署合同時只是告知都是統一條款,不需要一一細看,從簽名到交費不到20分鐘就辦理完成。

但她於2016年6月20號在美國發生了交通事故,在購買保險產品時沒有提及。雖然事後後補交上在美國撞車的相關材料,並表明她是聽從推銷員的建議進行的申報,而她購買的計劃已包含住院保險,無論車禍住院還是滑倒住院,都是承保範圍之內的。但保險公司仍然以投保前未如實申報住院病情的原因及因為羅女士從樓梯上滑落造成嚴重的病情之事可信度不高。所以公司最終拒絕賠付費用。

事件最後羅女士對此感到十分失望,但我們需要提提各位客戶,選擇一個専業及有擔帶的客戶經理是十分重要的,他能夠發揮很大的效用,在你投保時提醒你應該注意的事情及在理賠時給你専業的意見及盡責的跟進,助你成功獲得理賠,這次事件中的營業員正是欠缺了專業知識及沒有擔待,導致保險公司對羅女士的個案一度降低信任,最後更拒絕賠付費用。

3.理賠繁複

只需保簽公司,醫生報告,住院文件和收據國內,如友邦保險;理賠過程一般在收到理賠所需文件後2-4個星期內完成。

3.1理賠支付方法

友邦在2017年年時已推出客戶理賠和提款優待政策,為了避免理賠美元支票在內地較長的託收週期及不便,已提供多個支付方法可達客戶的國內賬戶。

3.2保單提款支付方法

同樣地,友邦在推出客戶優待政策時已同步解決了保單提款,分紅,退保等支付上的不便現列出不同的支付方法以供各位參考:

1)支票

內地客戶可於香港任何一間花旗銀行兌現友邦港幣及美元支票,上限為美金10萬元或等值注1。

2)電匯

內地客戶可要求以電匯形式將款項匯入其國內戶口,以下是電匯提款之所需文件:

i . 電匯付款申請表(必需提供環球銀行財務電信代碼,請向銀行查詢代碼)

ii . 相關銀行戶口證明影印本,需顯示銀行賬戶號碼及戶口持有人姓名,如銀行戶口簿或月結單。

iii .以節省時間客戶可在遞交理賠或提款申請表格時(或將有關已發出支票)一起遞交到營運部,客戶需承擔銀行電彙的手續費及其相關風險,包括但不限於電匯款項可能因應個別銀行限製而未能成功到達客戶戶口。

3) 中國銀行匯票

匯票收款是目前香港友邦特有的一種支付方式,目前可進行匯票收款的中國銀行分行共有280餘家,遍布於中國各個省份地區注2 。以下是匯票收款之所需文件:

i . 中國銀行匯票申請表

ii. 在中國銀行匯票內地分行名冊,選擇適合的分行注2

iii. 客戶可在遞交理賠或提款申請表格時(或將有關已發出支票)一起遞交到營運部,以節省時間下載方法:香港友邦官網網頁>營業員專頁>抵港澳居民投保數據專頁>最常用工具>抵港抵澳內地人士常用表格。

備註: 客戶需承擔行政費用及留意因應銀行限製而未能成功兌現匯票之風險。

注1: 詳情請參閱香港友邦官方網站http://www.aia.com.hk/zh-hk/index.html

注2: 請於香港友邦官方網站下載相關表格及分行名冊

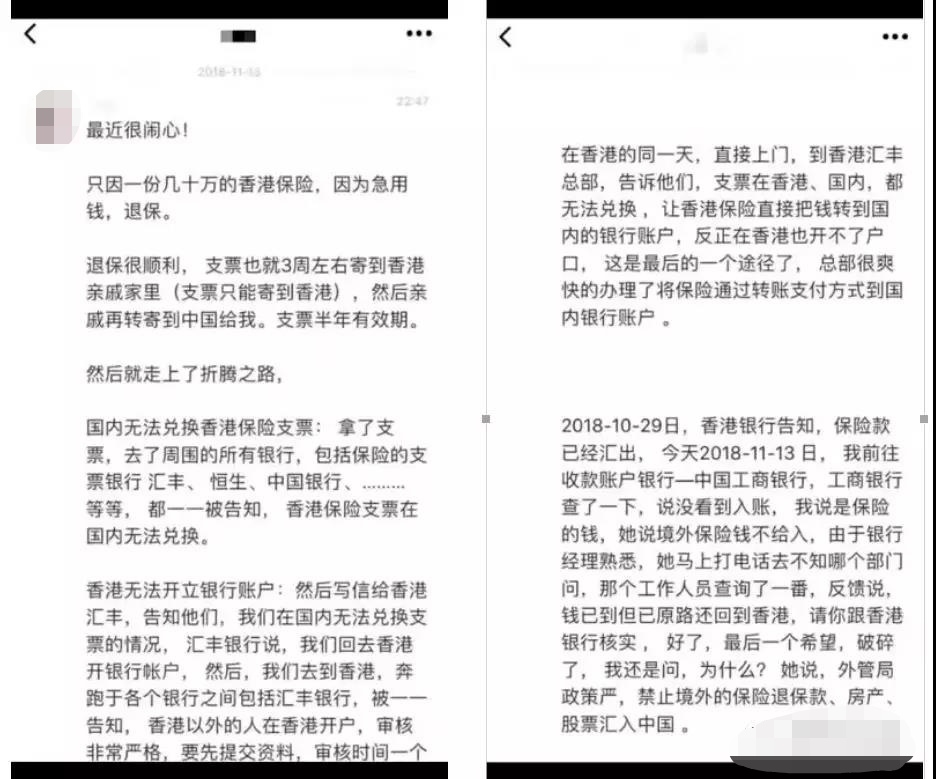

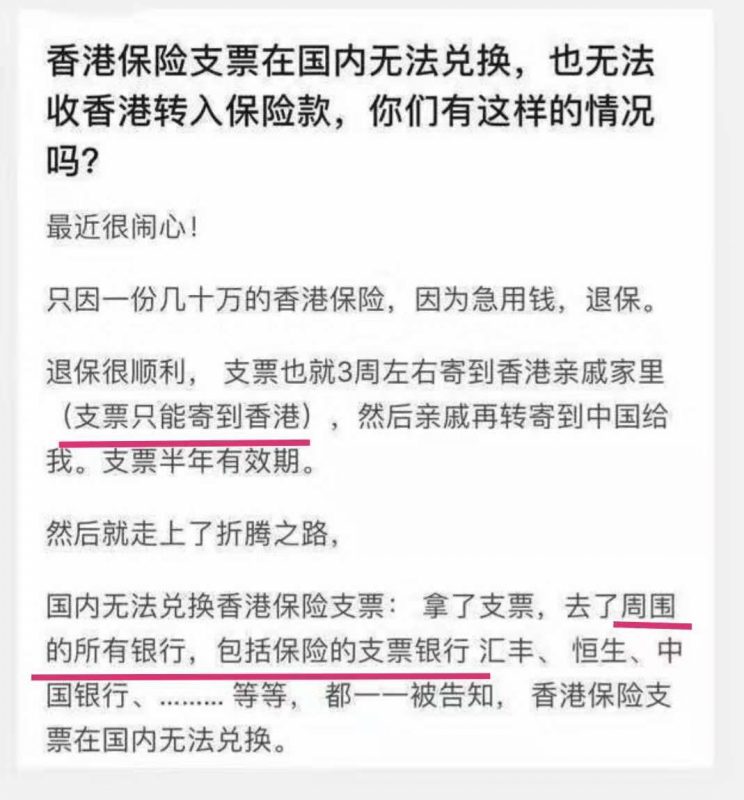

4. 香港保險退保

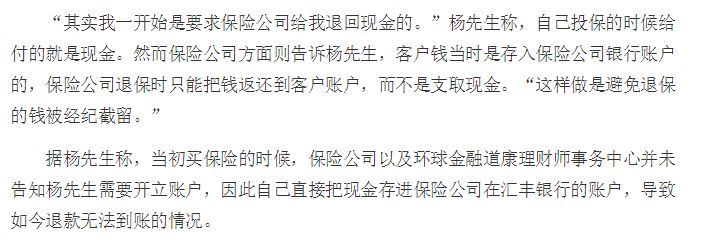

一張在微信瘋傳的朋友圈截圖讓大家紛紛擔心退保問題,我們也特意藉此截圖解答普遍國內人士對香港保險業的困惑。

4.1 支票只可以寄到香港?

支票不只可以寄到香港,寄到去全球哪裡都可以。現在很多保險公司都會把支票直接郵寄給客戶,現在的物流行業發展迅速,香港以順豐快遞寄支票到國內通常在2-3天內收到,不會出現個案中事主所提及的支票只能寄到香港的情況出現。

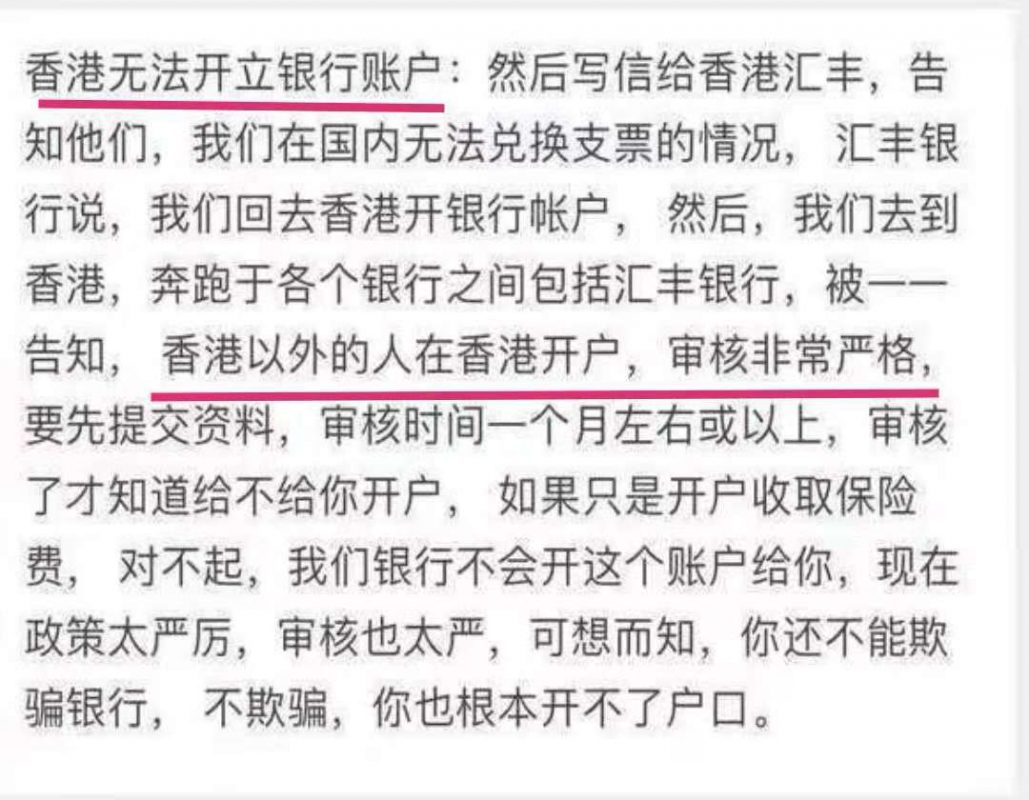

4.2 無法在香港開立賬戶?

由於國內無法兌換香港保險支票的關係,事主嘗試在香港開戶,但被銀行拒接。事實上,近年部分銀行的確收緊的開戶政策,審核比起以往較為嚴格,但也不是無法開立銀行賬戶,國內人士到香港銀行開戶有合理的開戶原因,相關的身份證明、住址證明等相關文件,成功開戶的機會也會隨之而提高。另外,香港銀行眾多 : 匯豐、渣打、工銀、建銀、招商永隆、民生、中行等,只要提前預約開戶,選擇稍微偏遠的地址開戶,銀行很少會拒絕開戶。

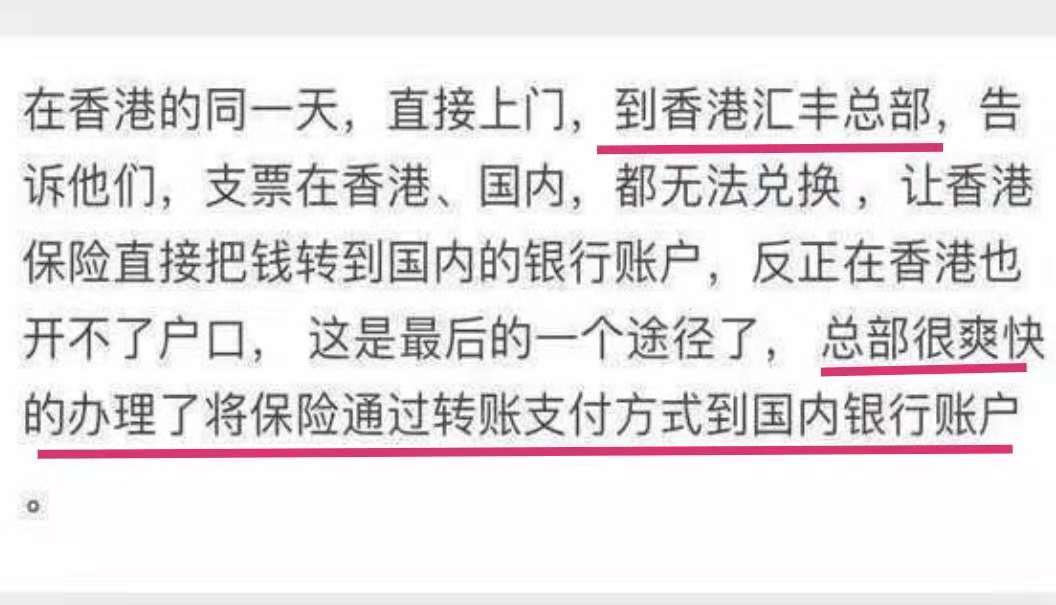

4.3 可讓匯豐總部帶保險公司轉錢至國內?

答案:這是不能做到的。匯豐銀行無法讓保險公司收回支票,再改成電匯把錢轉到國內的銀行賬戶。 銀行與保險公司兩者沒有任何業務上的關聯,他們都是兩家獨立經營的機構,更無法代為處理客戶的要求。另外,現時保險公司退保是根據客戶購買保單時的支付途徑退回保費。

以上圖文章內容為例,如客戶是以香港賬戶設立自動轉賬繳付保費,保險公司則會把保費存入你的香港銀行賬戶,保險公司無法改為其他方式支付。

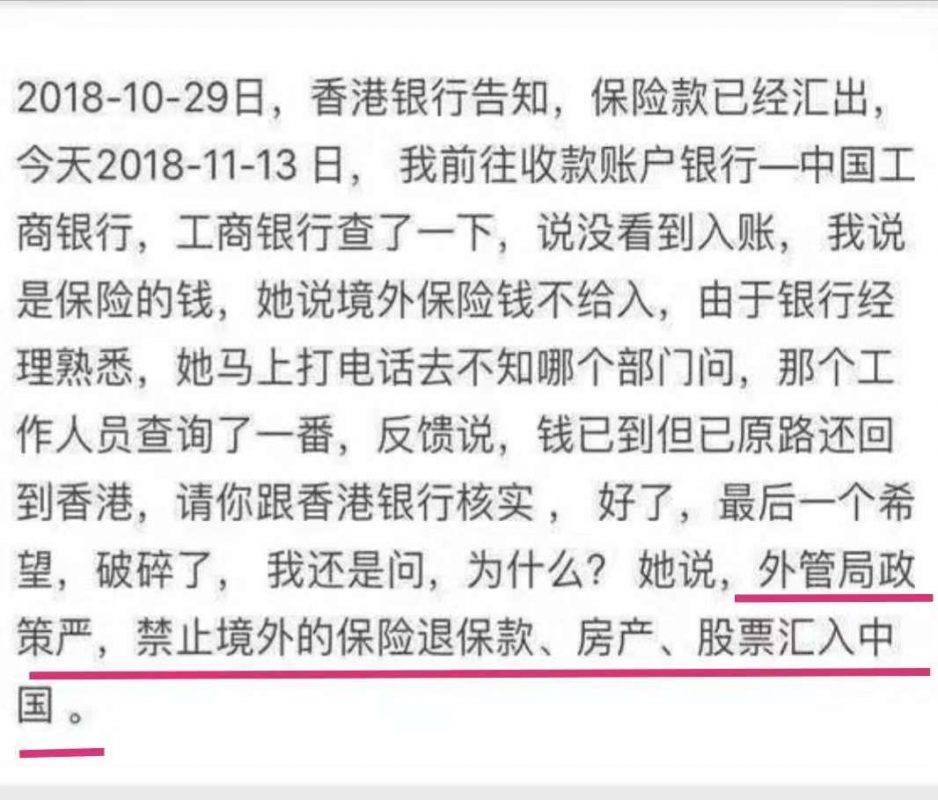

4.4 外管局會限製香港保險入賬?

根據外管局在2007年設立的《個人外匯管理辦法實施細則》注3第十九條規定:“境內個人作為保險受益人所獲外匯保險項下賠償或給付的保險金,可以存入本人外匯儲蓄賬戶,也可以結匯。”

所以賠償金匯款入賬是沒有問題,正常做外匯申報即可。另外5萬美元的外匯限制只是結受匯額度,和匯入款金額無關。但需要注意的是,在境外購買人壽保險和投資返還分紅類保險尚未對個人開放。因此,內地的銀行對於不少境外保險的相關資金是不開展支票託收業務的。要確保支票能順利接收,最佳的辦法是建議客戶在香港開立銀行賬戶。日後無論是理賠還是保單提款等都能方便辦理,日後更可讓顧問代為存入客戶的銀行帳戶,並不需要本人赴港辦理。

一名專業、可靠的顧問可以為你節省許多麻煩,更你讓你安心,所以假若你是透過內地的中介購買香港保險,猜猜能夠得到同樣後續的服務嗎?

注3:《個人外匯管理辦法實施細則》詳情請瀏覽網址http://www.safe.gov.cn/safe/2007/0105/5320.html

以上資料只供參考,本公司保留最後決定權。