繁體中文

繁體中文

香港保险不受内地法律保护这件事情一直以来都有很多谣传/误解,最近更有一段没有经过考证的文字,让人们纷纷跟风转发在朋友圈,疯狂地引起刷屏而令中国大陆的同胞不敢再来香港配置保险产品。现在受到新的金融管制条例下,国内的理财产品越来越少,导致国内的财富策划中心和银行为此互相竞争及打击,专注转型销售国内保险更令保险业白热化。藉此策划了一些没有经过考证的文章误导国内客户,但这些同行的激烈竞争下,客户们失去应有的保障权利及客户权益。但正正因为这个原因更能够证明到香港保险产品的优势和性价比。 现在来让我们破解这些对香港保险的谣传/误解 :-

1. 香港保单在中国大陆不受法律保障?

2. 大多数医疗保障计划拒絶理赔?

3. 理赔繁复?

3.1 理赔支付方法?

3.2 保单提款支付方法?

4. 香港保险退保?

4.1 支票只可以寄到香港?

4.2 无法在香港开立账户?

4.3 可让汇丰总部带保险公司转钱至国内?

4.4 外管局限制香港保险入账?

就以上谣传解释如下:

1. 香港保单在中国大陆不受法律保障

答案是正确。 香港保单真的不受中国大陆法律保障,但是絶对是受香港法律所保障,所以购买香港保险必须于香港境内投保及签署合同。 因为全世界都没有一个地方的法律会适用于其他地方境内; 同样地,中国的保单也不会在其他地方受到法律保障。

然而,香港健全的法律制度和申诉机制及公平原则是得到世界认同的。 所以只要客户根据香港既有的程序投保,便一定得到他的保障。

2. 大多数医疗保障计划拒絶理赔

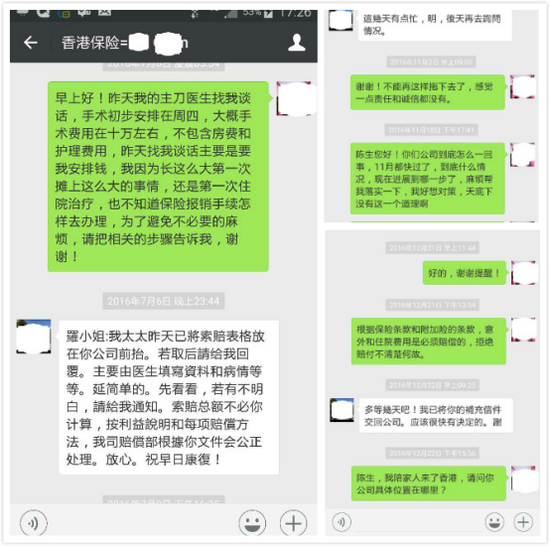

香港理赔有既定程序及要求,只要投保人在投保时尽了他们应有的责任,把他已知的病历及状况如实告知保险公司,而不是存心为了理赔而投保去瞒骗保险公司, 保险公司都会理赔。当然亦有个别个案子,保险公司就某些原因拒絶赔偿,在此情况下,有道理的索偿者可以向香港的「保险索偿投诉委员会」(委员会)要求帮忙,在委员会了解情况后保险公司都会作出理赔。

以下这个案例足以证明选择一个専业及有担带的客户经理是十分重要的。

罗女士在2016年5月保险推销员陈某的推销下,买了一份危疾险,期间交保费22755港元,但7月她发生意外事故,住院医疗费共花了99374元。令她生气的是,在理赔时承诺都一一失效了,直到她拨打客服电话,她才得知保险公司对这件理赔案已经结案,结果还是拒绝赔付。

原来罗女士在购买保险产品时,推销员陈某并未提及、询问任何关于健康状况的问答题及注意事项,签署合同时只是告知都是统一条款,不需要一一细看,从签名到交费不到20分钟就办理完成。

但她于2016年6月20号在美国发生了交通事故,在购买保险产品时没有提及。虽然事后后补交上在美国撞车的相关材料,并表明她是听从推销员的建议进行的申报,而她购买的计划已包含住院保险,无论车祸住院还是滑倒住院,都是承保范围之内的。但保险公司仍然以投保前未如实申报住院病情的原因及因为罗女士从楼梯上滑落造成严重的病情之事可信度不高。所以公司最终拒绝赔付费用。

事件最后罗女士对此感到十分失望,但我们需要提提各位客户, 选择一个専业及有担带的客户经理是十分重要的,他能够发挥很大的效用,在你投保时提醒你应该注意的事情及在理赔时给你専业的意见及尽责的跟进,助你成功获得理赔,这次事件中的营业员正是欠缺了专业知识及没有担待,导致保险公司对罗女士的个案一度降低信任,最后更拒绝赔付费用。

3. 理赔繁复

只需将签署好的表格、医生报告、住院文件和收据,寄给自己的保险客户经理,已经可以作出理赔而不用亲身到香港办理。另外, 更有些保险公司可以协助投保人把理赔金额汇到国内,如友邦保险; 理赔过程一般在收到理赔所需文件后2-4星期内完成。

3.1理赔支付方法

友邦在2017年时已推出客户理赔和提款优待政策,为了避免理赔美元支票在内地较长的托收周期及不便,已提供多个支付方法可达客户的国内账户。

3.2 保单提款支付方法

同样地,友邦在推出客户优待政策时已同步解决了保单提款、分红、退保等支付上的不便。现列出不同的支付方法以供各位参考:

1) 支票

内地客户可于香港任何一间花旗银行兑现友邦港币及美元支票,上限为美金10万元或等值注1。

2) 电汇

内地客户可要求以电汇形式将款项汇入其国内户口,以下是电汇提款之所需文件:

i . 电汇付款申请表(必需提供环球银行财务电信代码,请向银行查询代码)

ii . 相关银行户口证明影印本,需显示银行账户号码及户口持有人姓名,如银行户口簿或月结单。

iii .以节省时间客户可在递交理赔或提款申请表格时(或将有关已发出支票)一起递交到营运部,客户需承担银行电汇的手续费及其相关风险,包括但不限于电汇款项可能因应个别银行限制而未能成功到达客户户口。

3) 中国银行汇票

汇票收款是目前香港友邦特有的一种支付方式,目前可进行汇票收款的中国银行分行共有280余家,遍布于中国各个省份地区注2 。以下是汇票收款之所需文件:

i . 中国银行汇票申请表

ii. 在中国银行汇票内地分行名册,选择适合的分行注2

iii. 客户可在递交理赔或提款申请表格时(或将有关已发出支票)一起递交到营运部,以节省时间下载方法:香港友邦官网网页>营业员专页>抵港澳居民投保数据专页>最常用工具>抵港抵澳内地人士常用表格。

备注: 客户需承担行政费用及留意因应银行限制而未能成功兑现汇票之风险。

注1: 详情请参阅香港友邦官方网站http://www.aia.com.hk/zh-hk/index.html

注2: 请于香港友邦官方网站下载相关表格及分行名册

4. 香港保险退保

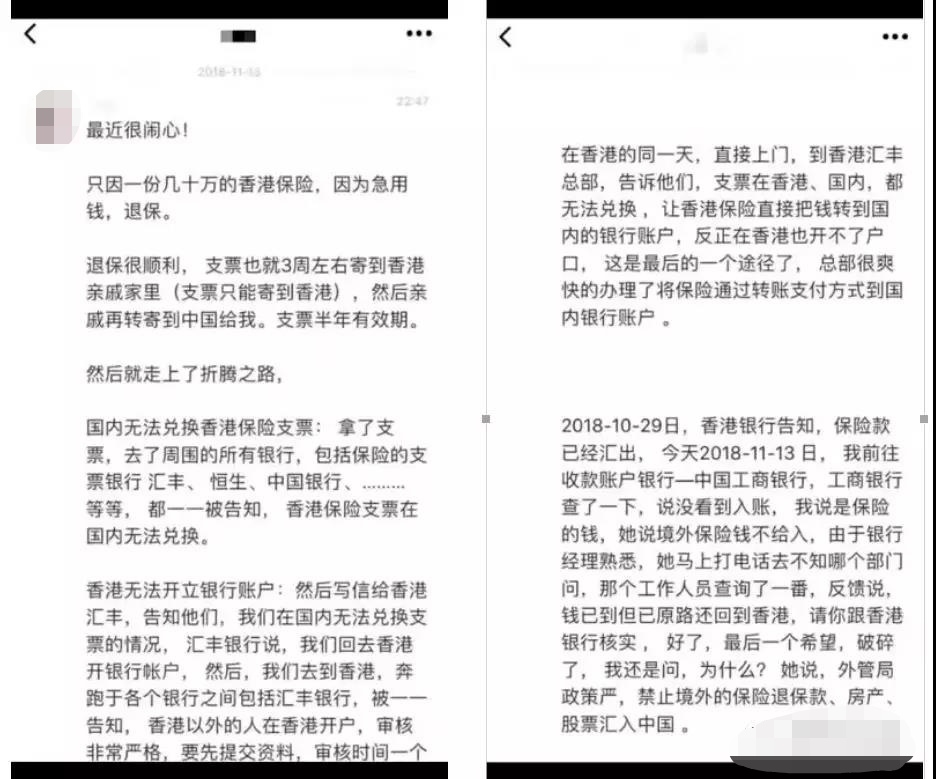

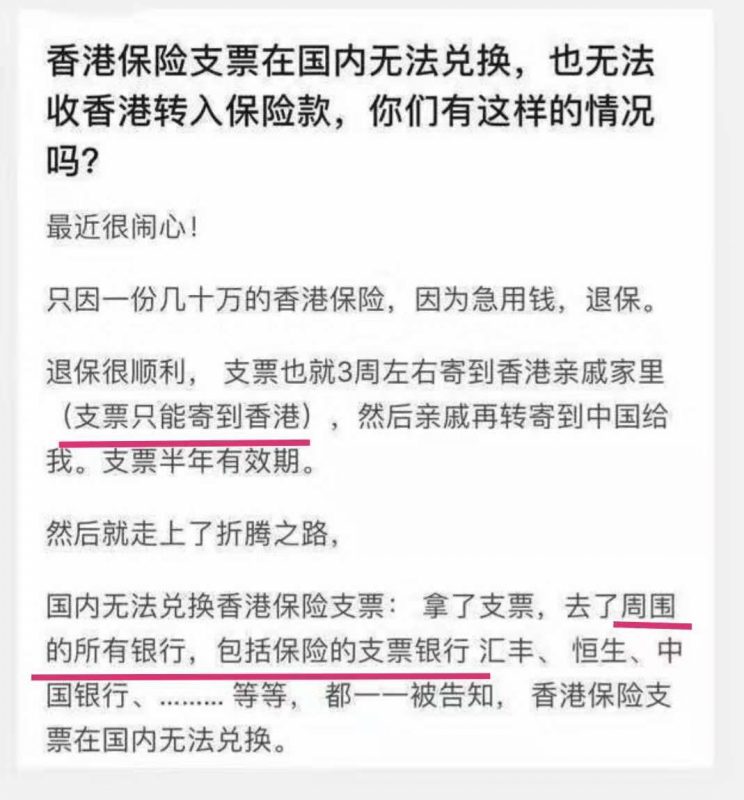

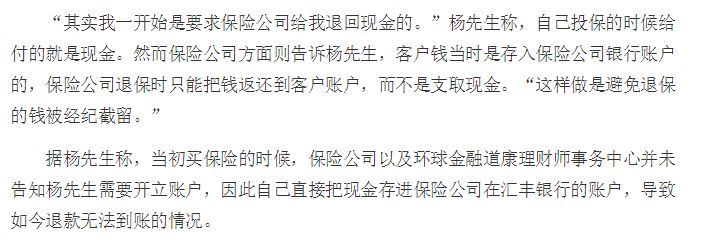

一张在微信疯传的朋友圈截图让大家纷纷担心退保问题,我们也特意藉此截图解答普遍国内人士对香港保险业的困惑。

4.1 支票只可以寄到香港?

支票不只可以寄到香港,寄到去全球哪里都可以。现在很多保险公司都会把支票直接邮寄给客户,现在的物流行业发展迅速,香港以顺丰快递寄支票到国内通常在2-3天内收到,不会出现个案中事主所提及的支票只能寄到香港的情况出现。

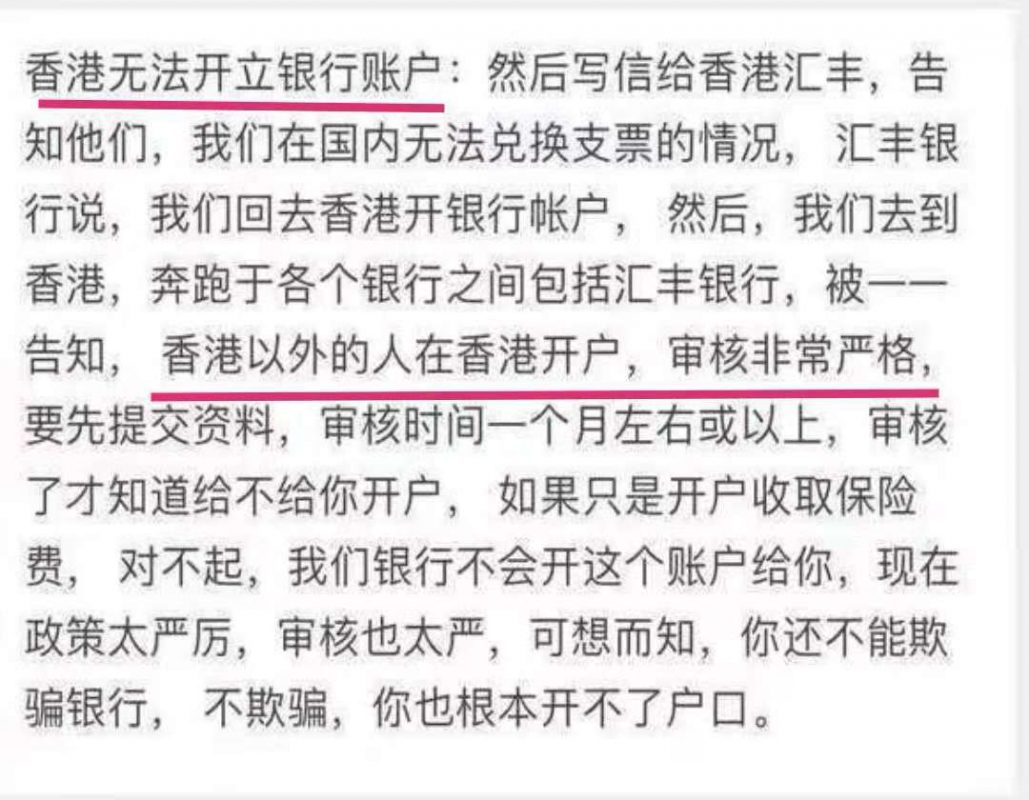

4.2 无法在香港开立账户?

由于国内无法兑换香港保险支票的关系,事主尝试在香港开户,但被银行拒接。事实上,近年部分银行的确收紧的开户政策,审核比起以往较为严格,但也不是无法开立银行账户,国内人士到香港银行开户有合理的开户原因,相关的身份证明、住址证明等相关文件,成功开户的机会也会随之而提高。另外,香港银行众多 : 汇丰、渣打、工银、建银、招商永隆、民生、中行等,只要提前预约开户,选择稍微偏远的地址开户,银行很少会拒绝开户。

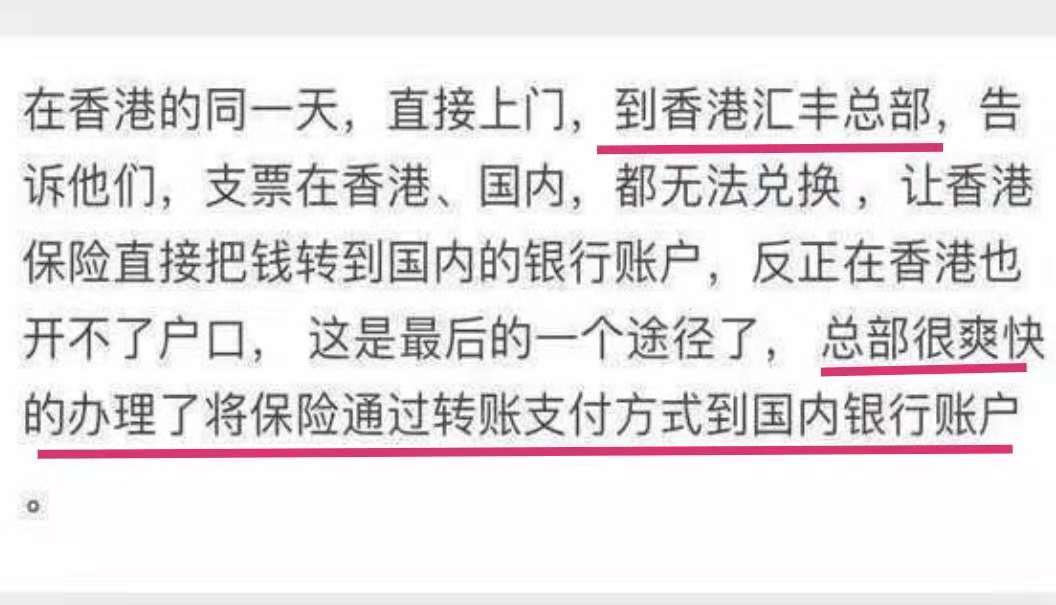

4.3 可让汇丰总部带保险公司转钱至国内?

答案:这是不能做到的。汇丰银行无法让保险公司收回支票,再改成电汇把钱转到国内的银行账户。 银行与保险公司两者没有任何业务上的关联,他们都是两家独立经营的机构,更无法代为处理客户的要求。另外,现时保险公司退保是根据客户购买保单时的支付途径退回保费。

以上图文章内容为例,如客户是以香港账户设立自动转账缴付保费,保险公司则会把保费存入你的香港银行账户,保险公司无法改为其他方式支付。

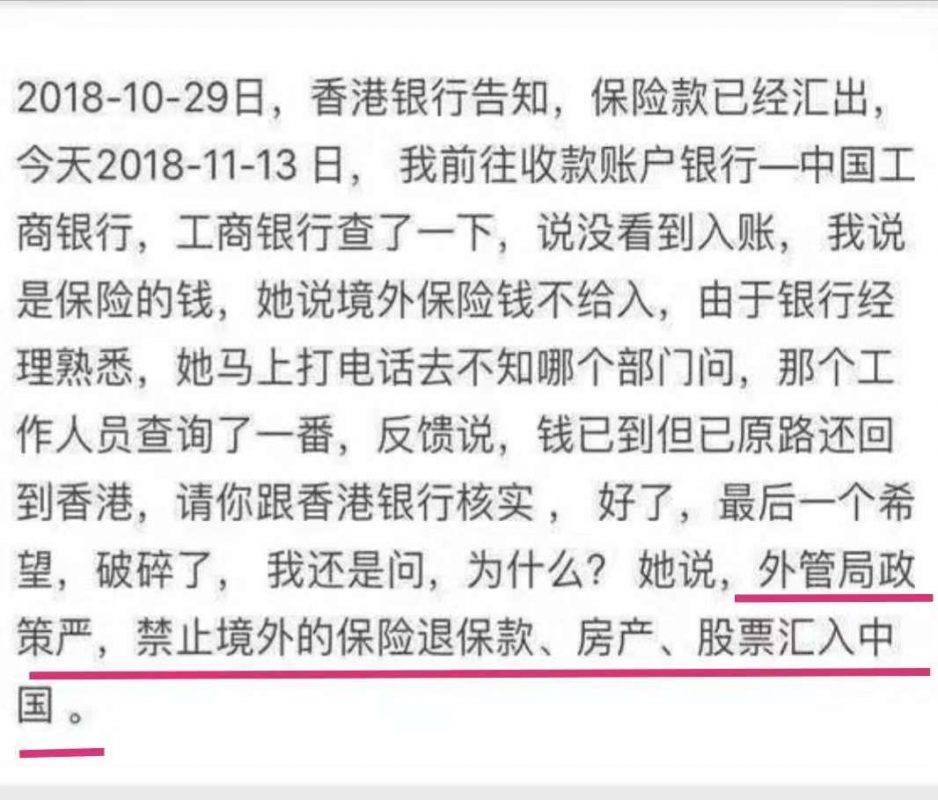

4.4 外管局会限制香港保险入账?

根据外管局在2007年设立的《个人外汇管理办法实施细则》注3第十九条规定:“境内个人作为保险受益人所获外汇保险项下赔偿或给付的保险金,可以存入本人外汇储蓄账户,也可以结汇。”

所以赔偿金汇款入账是没有问题,正常做外汇申报即可。另外5万美元的外汇限制只是结受汇额度,和汇入款金额无关。但需要注意的是,在境外购买人寿保险和投资返还分红类保险尚未对个人开放。因此,内地的银行对于不少境外保险的相关资金是不开展支票托收业务的。要确保支票能顺利接收,最佳的办法是建议客户在香港开立银行账户。日后无论是理赔还是保单提款等都能方便办理,日后更可让顾问代为存入客户的银行帐户,并不需要本人赴港办理。

一名专业、可靠的顾问可以为你节省许多麻烦,更你让你安心,所以假若你是透过内地的中介购买香港保险,猜猜能够得到同样后续的服务吗?

注3:《个人外汇管理办法实施细则》详情请浏览网址http://www.safe.gov.cn/safe/2007/0105/5320.html

以上资料只供参考,本公司保留最后决定权。